МҚҰ-да (микроқаржы компаниясында) несие беру әлдеқайда жеңіл әрі ыңғайлы

Қарапайымдылық компаниялардың өз қарыз алушыларына деген адал талаптарымен байланысты. Оларда ұзақ тарихи кідірістерсіз (ұзақ кідірістер 60-90 күннен астам өткізіп алған төлемдер деп түсініледі) оң кредиттік тарих болуы талап етілмейді. Ағымдағы мерзімі өткен қарыздардың болмауы ғана жеткілікті.

ИФК клиенттерді жұмысқа орналастыруға, олардың табысын растауға да әлдеқайда адал. Әрқашан клиенттен жұмысқа орналасуды талап ететін банктерге қарағанда, сауалнамада жұмыс берушінің деректерін толтыра отырып, ХҚК жұмыс туралы ақпаратты әрдайым сұратпайды. Керісінше, бұл деректер қосымша болып табылады және төменгі қарқынмен бекіту мүмкіндігін арттыра алады.

Банктер клиенттен қандай себептермен бас тартады?

Банктер клиенттерді талдау және тексеру бағдарламаларын үнемі жетілдіріп отырады. Тексерулердің көп бөлігі бірінші кезеңде – автоматты түрде көп болады. Банктерде өтініш беруден бас тартудың жиі және жиі кездесетін себептерін үш санатқа бөлуге болады

Кредиттік тарихтан бас тарту

Клиенттiң кредиттiк досьесiндегi кредитордың белгiленген ең төменгi талаптарынан кез келген ауытқуы бас тарту болып табылады. Банктерде біркелкі талаптар жоқ. Сондай-ақ, кідірістер өтетін және қайсысы болмайтыны туралы нақты нұсқаулар жоқ. Өтiнiш берушiнiң ағымдағы мерзімі өткен берешегiнiң болмауы жеткiлiктi. Немесе соңғы 3-5 жылда 60-90 күннен асатын жабық кешірім.

Бұған клиенттің үлкен несиелік жүктемесі бар жағдайлар да жатады. Бірде-бір кідіріссіз төленсе де, үлкен сомаға белсенді несиелердің көптігі (көптеген банктер үшін кредиторлар алдындағы 3-5 белсенді міндеттемелер) банктерді ұнатпайды. Борыштық жүктеменiң шамадан тыс артуы олқылықтарға әкеп соғуы мүмкiн.

Клиенттің іскерлік беделі

Бұған клиентті әртүрлі деректер базасына қатысты тексеру кезінде қауіпсіздік қызметінің қызметкері анықтауы мүмкін кез келген жағымсыз ақпарат жатады. Әкімшілік немесе қылмыстық жауапкершілік.

Жұмыс беруші туралы теріс деректер

Банктер жұмыс берушінің тексеруіне жеткілікті мән береді. Компания несие беру үшін арнайы құрылған «бір күндік компаниялар» санатына жатпай, банк үшін түсінікті қызметпен айналысуы керек.

Өз клиенттеріне АХҚО-ның негізгі талаптары қандай?

Микроқаржы ұйымы қарауға дайын клиентке қойылатын талаптар және кредит беруден бас тарту себептері болмаған жағдайда банктердің талаптарына ұқсас болады. Тек ХҚҰ өздерін қандай да бір себептермен банктен несие бере алмайтын клиенттердің қосымша ағынынан айырмау үшін барынша жеңілдетті.

- Ресей Федерациясының азаматтығы бар;

- 18-75 жас аралығында болу (банктердің көпшілігінде жас шегі 60-65, сирек ерекшеліктермен 70-80 жасқа дейін);

- төлқұжаты және екінші құжаты (SNILS);

- ұялы телефонның болуы және онлайн режимінде өтінімді толтыру мүмкіндігі;

- клиенттің жеке банктік карточкасы болуы тиіс (ақша алудың бұл әдісі барлық МҚҰ-да, азырақ – электрондық әмияндарда және т.б., айтпақшы, тек карточкада ғана тіркеу және пайызсыз несие алу қол жетімді);

- қарыздар бойынша ағымдағы мерзімі өткен берешектің болмауы.

Неліктен МҚҰ несие тарихы теріс клиенттерге адал?

Мәселе мынада, банктер берілген несиелер бойынша ықтимал шығындарға резервтер қалыптастыруға міндетті. Кредиттік портфельді қалыптастыру бойынша мұндай талап Ресей Федерациясы Орталық банкінің No 590 Нормативтік құқықтық кесімінен туындайды. Онда осы кредитті алған клиенттің кредиттік тарихына сәйкес әрбір кредитке төлемеу тәуекелінің белгілі бір деңгейі берілетіні көрсетіледі.

Тәуекелдер неғұрлым жоғары болса (олар қарыз алушының кредиттік тарихында құқықтылықтың болуы немесе болмауы туралы деректер негізінде ұлғаяды немесе төмендейді), банктің меншікті капиталынан неғұрлым көп резервтер құру қажет. Сондықтан банк көп мөлшерде мерзімі өткен клиенттен бас тартып, неғұрлым сенімді қарыз алушыға несие берген дұрыс.

Айтарлықтай өткізіп алған төлемдері жоқ немесе банктің жалақы клиенті болып табылатын адам. Жалақыны банктiң карточкасына аудару ол үшiн несиенiң өтелуiне қосымша кепiлдiк болып табылады.

Олар несие тарихында теріс деректері бар клиентті бекіте алады. Несиелер бойынша ставкалар банк кредиттері бойынша стандартты пайыздық мөлшерлемеден он есе жоғары. Олар микроқаржы компанияларына берілген несиелер бойынша дефолттың ықтимал тәуекелдерін өтеуге мүмкіндік береді.

Кредиттік тарихты тексермей-ақ ХҚК-ға несие алуға өтініш беруге болады ма?

Ең басты тексеру несие тарихының сапасын талдау болып табылады. Ірі компаниялар клиентті барлық төрт ірі BKI — NBKI, OKB, Equifax-қа тексеріп, тіпті Ресей стандартының Несие бюросын қарайды. Көптеген банктер не істемейді, атап айтқанда, ипотекалық өтінімдер бойынша клиенттерді тексергенде.

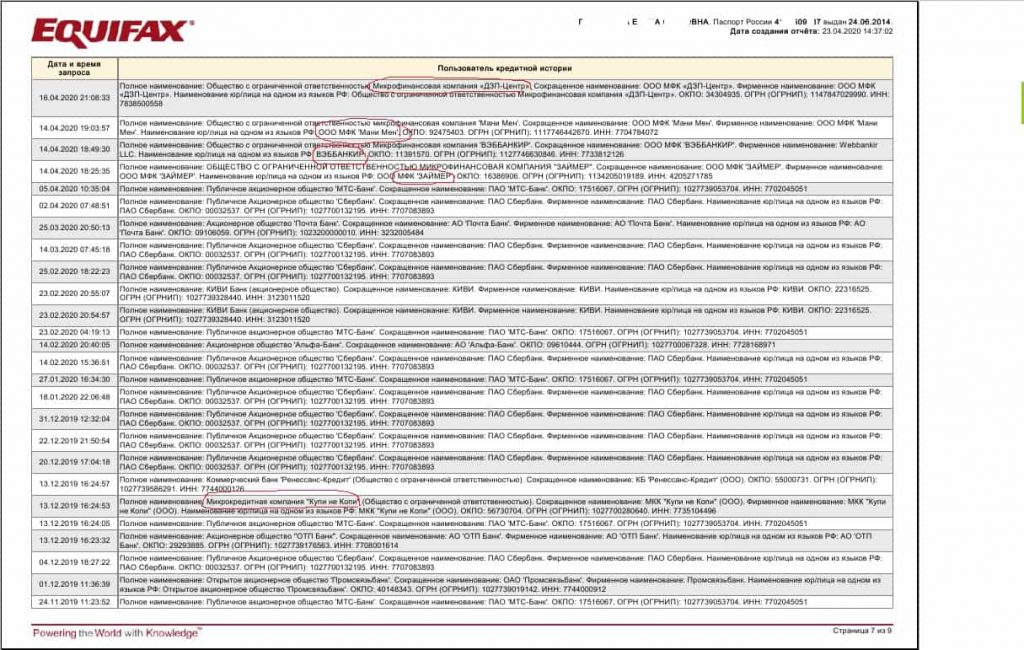

Егер ХҚҰ клиенттің несиелік тарихын тексермесе, олар тез арада банкротқа ұшырайды. Олардың тексеріп жатқанына көз жеткізу оңай. Клиент бірнеше компанияға жүгіне алады, содан кейін БКИ есебін сұрай алады. Оның құрамына өтініш берушінің кредиттік дерекнамасына қызығушылық танытқан барлық кредиторлар кіреді. Эквифакс несие тарихы есебінің скриншотында көрсетілгендей.

МҚҰ-дағы кредит – БКИ-де теріс жазбалары бар клиенттердің кредиттік тарихын жақсарту мүмкіндігі

МҚҰ-да берілген несие кредит тарихы нашар клиентке оны жақсартуға мүмкіндік береді. Несиенi уақытында қайтару жеткiлiктi және бұл туралы жазба мiндеттi түрде қарыз алушының кредиттiк досьесiнде көрсетiлетiн болады. Көптеген компаниялар табысты өтеу туралы ақпарат БКИ-ге берілетіндігіне назар аудара отырып, несие тарихын жақсарту үшін жеке қызмет көрсетуді ұсынады.

Қорытындылар

Бірнеше банктерде бас тартулар болған жағдайда несие тарихы нашар клиент кейде МҚҰ-да несиені тіркеу мәселесін қарастырған дұрыс. Әсіресе, аз сома туралы айтатын болсақ. Немесе кідіріс жақында жабылды – шамамен бір ай бұрын.

Кідірістер туралы мәліметтердің БКИ-ге дұрыс енгізілгеніне күмән туындаса, клиент кредиттік тарих бойынша есепті сұратуы тиіс. Мерзiмi өткендiң жабылуы немесе кредиттiң бүкiл мөлшерi туралы мәлiметтер онда кешiктiрiлмей (5 жұмыс күнi iшiнде) және жаңа несие алуға өтiнiш бергенге дейiн әрқашан кредиттiк досьенi тексерген дұрыс.