Қаржы институттарынан қысқа мерзімді несиелер сізге қажет қолма-қол ақшаны бірнеше сағат ішінде алуға көмектеседі. Әдетте, олар онлайн режимінде ұсынылады және жұмысқа орналасу мен несиені растауды талап етеді. Сіз өзіңіз қалаған несие сомасын және пайыздық мөлшерлемені, сондай-ақ өтеу кестесін оңай таңдай аласыз. Несиелер 2 000 долларға қол жетімді және өтеу әдетте екі аптадан кейін болады.

Қысқа мерзімді несиелер

Қысқа мерзімді несие – ақшаны тез алудың жақсы жолы. Бұл несиелердің жақсы жағы – сіз оларды кепілсіз алуға болады, бұл сіз қысылған кезде пайдалы болуы мүмкін. Жаман жаңалық, қысқа мерзімді несиелер әдетте жоғары пайыздық мөлшерлемелермен және комиссиялармен келеді. Сондай-ақ олардың өтеу мерзімі қысқа болуы мүмкін, ең көбі бірнеше аптаға созылуы мүмкін.

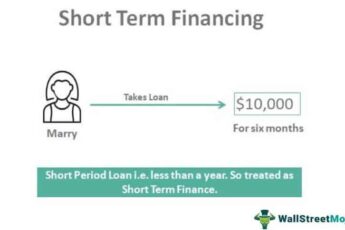

Соңғы жылдары қаржы институттары беретін қысқа мерзімді несиелер саны азайды. Бұл несиелер депозит болып табылмайды, бірақ келісім-шарт бойынша бір жыл ішінде өтелуі тиіс. Олар ағымдағы шоттардағы қалдықтарды, вексельдерді, вексельдерді және басқа да қысқа мерзімді тұтыну несиелерін қамтуы мүмкін. Дереккөздің айтуынша, 2008 жылы аталған несиелердің саны қаржы институттарының өз міндеттемелерін есептеу әдісін қайта қарауға байланысты қайта қаралған. Бұл түзету 2005-2007 жылдардағы нәтижелерге әсер еткен жоқ, ал соңғы сандар уақытша болып табылады.

Қаржы институттарынан қысқа мерзімді несие алу әдетте оңай. Олардың көпшілігі онлайн режимінде қол жетімді және сізге тек ағымдағы жұмыс орны мен несие ақпаратын беру қажет. Содан кейін несие беруші ақшаны тікелей сіздің банктік шотыңызға аударады. Бұл несиелер әдетте 2000 доллардан аз болады және сіз оларды апта ішінде қайтаруыңыз керек.

Жалақылық несиелердің тағы бір кемшілігі – жоғары пайыздық мөлшерлемелер. Қарызға алған ақшаңызға байланысты бір жылдың ішінде 400 пайыздық сыйақы төлей аласыз. Бұл табысы төмен адамдардың төлемін қиындатады. Бұған қоса, төлемді өткізіп алсаңыз, несие беруші сізді мазалауы мүмкін, бұл сіздің несиелік ұпайыңызды төмендетеді.

Автокөлік құқығына арналған несиелер

Несие – қолма-қол ақшаны жылдам алудың тамаша тәсілі. Процесс қарапайым және несиелік тексеруді қажет етпейді. Көптеген титулдық несие берушілер сіздің несие ұпайыңызды анықтау үшін қатаң сұрау жүргізбейді, бұл жұлдызды несиеден аз қарыз алушылар үшін тамаша. Жалғыз кемшілігі – несиенің жоғары пайыздық мөлшерлемесі болуы мүмкін.

Несие сомалары мемлекеттік ережелерге және басқа факторларға байланысты өзгереді және олар кез келген жерде бірнеше жүз доллардан бірнеше мыңға дейін болуы мүмкін. Қарызға алуға болатын сома, әдетте, кепілдікке берген көліктің нарықтық құнына негізделеді. Әдетте, несие сомасы көлік құнының 25%-ы мен 50%-ы аралығында болады.

Көлік құқығына арналған несиелер несиесі нашар адамдар арасында танымал. Бұл несиелер қамтамасыз етілмеген несиелердің туыстары болып табылады, бірақ олар автокөлікке меншік құқығын кепілдік ретінде пайдаланады. Бұл төлемдерді орындамасаңыз, көлігіңізді жоғалту қаупі бар дегенді білдіреді. Бұған қоса, пайыздық мөлшерлемелер жоғары және сізден төлей алмайтын шар төлемі алынуы мүмкін.

Бұл несиелерді несиесі нашар адамдар тез қолма-қол ақша алу үшін жиі пайдаланады. Несие беруші автокөлікті сату арқылы ақшасын қайтаруды қамтамасыз етуді қалайды. Сондай-ақ олар сіздің несиені қайтара алатыныңызға көз жеткізу үшін кірісіңізді тексере алады. Несиенің бұл түрі кейбір адамдар үшін пайдалы болуы мүмкін болса да, сіз әлі де артықшылықтар мен кемшіліктерді мұқият таразылауыңыз керек. Титулдық несиені таңдағанда, нүктелі сызыққа қол қоймас бұрын әрқашан несиенің шығындары мен пайдасын ескеріңіз.

Қаржы институттарынан автокөлікке берілетін несиелер көптеген шығындарды талап етеді. Өңдеу, бастау және қызмет көрсету ақысын төлеуіңіз керек. Сонымен қатар, сіз жасаған төлемдердің көпшілігі пайыздарға жұмсалады. Бұл өте қиын қарыздық циклге әкеледі. Несиелік компания сіздің көлігіңізді қайтарып алуға құқылы, бұл төлем жасамасаңыз, үлкен кемшілік.

Егер сізге жылдам қолма-қол ақша қажет болса, басқа опцияларды қарастыру керек. Автокөлік құқығының несиесі нашар несиесі бар адамдар үшін өмірлік жол бола алатынымен, қаржыландырудың неғұрлым жауапты әдісін таңдаған дұрыс. Басқа опцияларға онлайн несие берушілердің жеке несиелері, несие серіктестіктерінің жалақысы және несие карталары кіреді. Сіз сондай-ақ отбасыңыздан немесе достарыңыздан қарызға ақша алуды қарастыра аласыз.

Бизнестің несиелік желілері

Бизнестің несие желісі белгіленген лимитке дейін ақшаны қарызға алуға мүмкіндік береді. Несиенің бұл түрі жиі өзгермелі пайыздық мөлшерлемелермен байланысты, ол тез арада күтпеген шығындарға әкелуі мүмкін. Бұған қоса, бұл несиелерді алу әдетте қиын, ал несие берушілер қаншалықты несие бере алатынын жиі шектейді. Нәтижесінде, бизнес иелері тезірек ақша қажет болса, басқа қаржыландыру көздерін қарастырғысы келуі мүмкін.

Бизнес желісінің несиелік пайыздық мөлшерлемелері несие берушіге байланысты және несие сомасына, мерзіміне және несие көрсеткішіне байланысты өзгереді. Әдеттегі мөлшерлеме бес пайыздан жиырма пайызға дейін болуы мүмкін. Ең төменгі бағаны табу үшін әрқашан дүкен аралау керек. Бұл несиелер қымбат болуы мүмкін, сондықтан оларды салыстыруға уақыт бөліңіз.

Бизнестің несие желісі бағалы ақша көзі бола алады. Бизнес-несие желісі жабдықты сатып алудан бастап операциялық шығындарға дейін бизнес шығындарының кез келген түрі үшін пайдаланылуы мүмкін. Оларды қажетінше пайдалануға болады және оларды тұрақты кесте бойынша төлеудің қажеті жоқ.

Кредиттік бизнес желісі шығындарға икемділік береді, бірақ оларды тек қысқа мерзімді шығындар үшін пайдалану керек екенін есте ұстаған жөн. Теңгерімді қысқа мерзімде төлеу сізге бизнес несиесін құруға және төлеуге тиіс пайыздар мөлшерін азайтуға көмектеседі. Бизнес несие желісі де шағын бизнеске арналған дәстүрлі несиеге қарағанда әлдеқайда икемді және бизнес-несие картасына қарағанда көбінесе жоғары шектеулер мен төмен мөлшерлемелерге ие.

Бизнес несие желілері қамтамасыз етілген және қамтамасыз етілмеген нысандарда қолжетімді. Қамтамасыз етілген желілер кепілді талап етеді және қамтамасыз етілмегенге қарағанда оны алу арзанырақ. Кепілсіз несие желілері кепілдікті талап етпесе де, қарыз алушылар жарамды болу үшін жақсы жеке және іскерлік несиені сақтауы керек. Дегенмен, қамтамасыз етілмеген несие желілерінің пайыздық мөлшерлемесі жоғары.

Ұқыпты пайдаланған кезде бизнес-несие желісі өсуді ынталандыру және табысқа жету үшін баға жетпес құнды болуы мүмкін. Ол сондай-ақ қалыпты қолма-қол ақша айналымдарындағы олқылықтарды жабуы мүмкін және тіпті маусымдық болса, компанияның жыл бойы жұмыс істеуіне көмектесе алады.

Кепіл аз немесе мүлдем жоқ жеке несиелер

Егер сізге жеке мақсат үшін ақша қажет болса, бірақ үйіңізді немесе басқа мүлікті кепілге қоюды қаламасаңыз, кепілдігі аз немесе мүлдем жоқ жеке несиелер – тамаша таңдау. Несие берушілер кепілзаттың өзіне қарамаса да, олар қарыз алушының кірісі мен қарыз деңгейін, сондай-ақ олардың несие тарихын қарастырады. Олар сондай-ақ осы факторлардың негізінде пайыздық мөлшерлемені анықтайды. Егер сіздің несие ұпайыңыз төмен болса, сізден жоғары пайыздық мөлшерлеме алынуы мүмкін. Сондай-ақ, несиелік ұпайдың төмен болуы қарыз алу қабілетінің төмендеуін білдіреді.

Жеке несиелер – қарызды шоғырландырудың тамаша тәсілі. Бұл несиелер әдетте несие картасының қалдықтарынан арзанырақ және сіз оларды кез келген мақсат үшін пайдалана аласыз. Сонымен қатар, жеке несиелерде белгіленген пайыздық мөлшерлеме және ай сайынғы төлемдер бар. Олар сондай-ақ кепілдікті немесе несиелік тексеруді талап етпейді, яғни олар жоғары пайыздық несие карталарын төлеудің тамаша тәсілі болып табылады.

Қаржы ұйымдарының кепілдігі аз немесе мүлдем жоқ жеке несиелер сіз ойлағандай кең таралған емес. Несиенің көптеген түрлері бар болса да, ең жақсы нұсқа – сенімді беделі бар беделді несие берушіні таңдау. Осылайша сіз несиені уақытында өтей алатыныңызға сенімді бола аласыз. Дегенмен, кепілсіз жеке несиелер үй ипотекасы немесе автокөлік несиесі сияқты қауіпсіз емес.

Кепіл аз немесе мүлде жоқ жеке несиеге өтініш бергенде есте сақтау керек ең маңызды нәрсе – несиелік ұпайыңыз. Көптеген несие берушілер несиені пайдалану коэффициенті 30% немесе одан төмен қарыз алушыларды қалайды. Несие ұпайыңызға қоса, пайыздық мөлшерлеме ай сайын қанша ақша табатыныңызға байланысты болады.

Егер сізде керемет несие болмаса, жақсы несиесі бар косингер болса, әрқашан жақсы пайыздық мөлшерлемемен несие таба аласыз. Алайда, егер сіздің несиеңіз нашар болса, төмен пайыздық мөлшерлемемен несие алу қиынырақ болады. Бұл жағдайда оның орнына шағын, кепілдік берілген несиені қолданып көргіңіз келуі мүмкін.

Бұл несиелер көптеген көздерден, соның ішінде банктерден, несие серіктестіктерінен және онлайн несие берушілерден алуға болады. Кейбір несие берушілер тіпті алдын ала біліктілікті ұсынады. Дегенмен, өтініш берер алдында дүкен аралап, әр несие берушінің шарттары мен пайыздық мөлшерлемелерін салыстыру маңызды.