Қысқа мерзімді несие – бұл қысқа мерзімге, әдетте бір жылдан аз уақытқа пайдаланылатын несие. Олар көбінесе айналым қаражатын қаржыландыру, тауарлық-материалдық қорларды сатып алу немесе ақша ағыны мәселелерін шешу үшін пайдаланылады. Бұл несиелер дәстүрлі несиеге қарағанда жиі оңайырақ. Қысқа мерзімді несие әдетте қысқа уақыт ішінде үлкен сома қажет компаниялар үшін жақсы нұсқа болып табылады.

Кепілсіз жеке несие

Қысқа мерзімді несиелер әдетте кепілсіз беріледі және өтеу мерзімі қысқа болады. Оларды банктерден, қаржы институттарынан және жеке несие берушілерден алуға болады. Олар көбінесе кепілдендірілген несиелерге қарағанда қымбатырақ және жоғары пайыздық мөлшерлемелермен келеді. Кепілсіз қысқа мерзімді несие алудың ең жақсы жолы – жақсы несие тарихының болуы.

Кепілсіз несиелерді төтенше жағдайлар және жеке қажеттіліктер сияқты әртүрлі мақсаттар үшін пайдалана аласыз. Бұл несиелердің мөлшері әдетте 1000 доллардан 100 000 долларға дейін өзгереді және ай сайын төленеді. Бұл несиелер бойынша жылдық пайыздық мөлшерлеме (APR) 6%-дан 36%-ға дейін болуы мүмкін. Несиелері жақсы адамдар үшін бұл несиелер бойынша орташа жылдық жылдық орташа баға шамамен 11,2% құрайды, ал нашар несиелері бар адамдар үшін орташа жылдық орташа жылдық баға шамамен 25,3% құрайды.

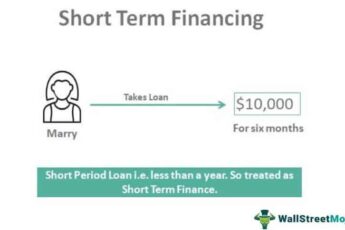

Қысқа мерзімді несиелер көбінесе аз мөлшерде болады және олар бір жылдан аз уақыт ішінде қайтарылады. Бұл оларды ұзақ мерзімді несиелерге қарағанда қауіпсіз ставкаға айналдырады, өйткені қарыз алушының несиені қайтару мүмкіндігі қысқа мерзімде өзгермейді. Оған қоса, өңдеу уақыты жылдамырақ, яғни сізге қажет ақшаны жылдамырақ алуға болады.

Кепілсіз несиелерді алу кепілдікке қарағанда оңай болғанымен, оларда жоғары пайыздық мөлшерлемелер де бар. Мұның себебі, кепілсіз несиелер несие берушілер үшін жоғары тәуекел болып табылады. Оның үстіне, оларды алу қымбатырақ болуы мүмкін және қосымша құжаттарды қажет етуі мүмкін. Несие беруші үшін жоғары тәуекелге қарамастан, кепілсіз несиелер жақсы несие тарихы бар адамдар үшін жақсы нұсқа болуы мүмкін.

Несиені қамтамасыз етудің бірінші қадамы – қаржылық жағдайыңызды ескеру. Бұл несие алуға болатын ақша сомасын анықтауға болады. Мысалы, егер сізге көлік қажет болса және оны сатып алуға ақшаңыз болса, сіз өз көлігіңізді кепіл ретінде пайдалана аласыз. Несиені қамтамасыз етудің тағы бір нұсқасы – ломбард несиесі. Бұл несиелер зергерлік бұйымдар, электроника және басқа заттар сияқты бағалы заттармен қамтамасыз етілген.

Қысқа мерзімді несие ақша ресурстары шектеулі бизнес үшін пайдалы нұсқа болып табылады. Сіз алатын ақша сомасы 100 доллардан бірнеше мың долларға дейін өзгереді. Әдетте, несие бір жылдан аз уақыт ішінде өтелуі керек. Несие мерзімі сіздің несиелік баллыңыз бен тарихыңызға байланысты болады.

Ағымдағы шоттың овердрафт

Ағымдағы шоттың овердрафты – шот иесіне қосымша ақша алуға мүмкіндік беретін банк беретін қысқа мерзімді несие. Банк пен шот иесі овердрафт бойынша лимит туралы келіседі және ол жағдайларға байланысты өзгеруі мүмкін. Бұл құрал әсіресе бизнес үшін пайдалы.

Овердрафтты белгілі бір уақыт аралығында толығымен өтеуге болады, сондықтан берешек соманы мүмкіндігінше тезірек өтеу маңызды. Бұлай етпеу сіздің несиелік рейтингіңізге зиянын тигізіп, болашақта несие алуды қиындатады. Дегенмен, сіз әрқашан банктен уақытты ұзартуды сұрай аласыз. Жалпы, банктер мұқтаж адамдар үшін төлем мерзімін ұзартуға қуанышты.

Ағымдағы шоттың овердрафты – әдетте шоттарды төлеу үшін пайдаланылатын қысқа мерзімді несие. Несиенің бұл түрі кеңейту, қарыздарды өтеу немесе айналым қаражатын алу үшін капиталды қажет ететін бизнес үшін өте қолайлы. Өтеу шарттары икемді, ал овердрафт несиелері дәстүрлі несиелерге қарағанда арзанырақ.

Банкте овердрафт – бұл банк ұсынатын, қолда бар қалдықтан артық чек жазылған кезде шоттың овердрафтын жабатын құрал. Қаржының бұл түрі ШОБ үшін кең таралған қаржыландыру түрі болып табылады. Олар құбылмалы қаржы қажеттіліктеріне арналған қолжетімді шешім және олар белгіленген уақытқа немесе аяқталу күні жоқ жылжымалы құрал ретінде қолжетімді.

Сол сияқты, дебиторлық берешек кешіктірілген кезде төлем жасау керек болса, овердрафт пайдалы болуы мүмкін. Мысалы, сіздің бизнесіңіздің банкте 5 000 доллары болса және алты жүз долларлық үш төлемді жасау қажет болса, қалған екі чекті төлеу үшін овердрафтты пайдалану кері төлемдер мен жеткізушілерге кешіктірілген төлемдерді болдырмау үшін ақылды қадам болып табылады. Ол сондай-ақ несиелік ұпайыңызды қорғауға көмектеседі.

Көп адамдар мұны түсінбесе де, егер сіз төлемдерді жасамасаңыз, овердрафт қаржылық дағдарысқа әкелуі мүмкін. Есептік жазбаңыздың балансын қадағалап отыру өте маңызды және артық ақшаны болдырмау үшін қаржы институтыңыздан ескертулерге тіркелуді ұмытпаңыз. Чектерді қашан алғаныңызды немесе жазғаныңызды білу де маңызды. Дебет күнін және оның қанша болғанын жазып алыңыз.

Овердрафт – бұл несиелік тексеруді қажет етпейтін және белгілі бір сомаға дейін қарыз алуға мүмкіндік беретін несие түрі. Содан кейін банк сіздің келесі депозитіңізден овердрафт төлемін шегереді. Байланыстырылған шот жиі овердрафтты жабу үшін жеткілікті және бұл овердрафттан аулақ болғысы келетіндер үшін де опция.

Кепілсіз бизнес несие

Кәсіпкерлік несиеге өтініш беруді қарастырған кезде шарттар мен талаптарды мұқият қарастырған жөн. Несиенің бұл түрі кепілсіз кәсіпкерлерге беріледі. Несие берушілер тәуекелді азайтуды және қарызыңызды төлемеген жағдайда өз инвестицияларын қорғауды қалайды. Қамтамасыз етуді, жеке кепілдіктерді немесе іскерлік кепілдіктерді пайдалану арқылы тәуекелді азайтуға болады. Неғұрлым көп кепілдік қамтамасыз етсеңіз, несие берушінің сіздің бизнесіңізге сеніп, ақшаны қарызға беру ықтималдығы соғұрлым жоғары болады.

Кепілсіз бизнес несиесінің тағы бір түрі саудагердің ақшалай авансы ретінде белгілі. Несиенің бұл түрі несие карталарын сатуы жоғары бизнес үшін тамаша. Сіз бұл несиені күнделікті сатылымыңыздың пайызын пайдалана отырып өтейсіз. Бұл шағын бизнес үшін тамаша нұсқа, себебі тұрақты төлемдерді жасау туралы алаңдамаудың қажеті жоқ.

Бизнес несиелерінің екі түрінің де артықшылықтары мен кемшіліктері бар. Кепілсіз бизнес несиелері кепілдендірілгенге қарағанда қымбатырақ, өйткені несие беруші олар бойынша жоғары тәуекелді қабылдайды. Нәтижесінде, сіздің бизнесіңіздің табысты болуын қамтамасыз ету үшін жоғары пайыздық мөлшерлеме төлеуге немесе жеке кепілдікке қол қоюға тура келуі мүмкін. Кепілдендірілген бизнес несиелері, керісінше, азырақ жолдарға ие және сізге тез әрі оңай мақұлдануға мүмкіндік береді.

Егер сіз шағын бизнес иесі болсаңыз, кепілдендірілген және қамтамасыз етілмеген бизнес несиелерінің арасындағы айырмашылықты түсіну өте маңызды. Екі түрдің арасында маңызды айырмашылықтар бар, соның ішінде тәуекелдер мен өтеу шарттары. Сондай-ақ, кепілсіз бизнес несиесі үшін кепілдік берудің қажеті жоқ екенін есте ұстаған жөн.

Егер сіздің бизнесіңізде кепіл жоқ болса, бизнес несиесін ресімдемес бұрын егжей-тегжейлі бизнес-жоспар дайындау маңызды. Жақсы бизнес-жоспар несие берушіге сіздің бизнесіңізден қалай ақша табуды жоспарлап отырғаныңызды көрсетеді. Несие берушілер сіздің бизнесіңізді күшті және әлсіз жақтарына қарай бағалайды. Сонымен қатар, сіздің жеке қаржыңыз да ойынға түседі. Жақсы несиелік ұпай сізге кепілсіз несие алуға рұқсат алуды жеңілдетеді.

Кепілсіз бизнес несиелерінен айырмашылығы, кепілсіз бизнес несиелері кепілдікті талап етпейді, бірақ жеке кепілдік беруді талап етеді. Егер сіздің бизнесіңіз нәтиже бермесе, несие беруші сіз қайтармаған соманы қалпына келтіру үшін жеке активтеріңізді пайдалануға құқылы. Кепілсіз бизнес несиесі кезінде активтеріңізді жоғалту қаупі ең аз, бірақ несие берушілердің құнды активтерді қайтарып алуға және өтелмеген балансты қалпына келтіру үшін сотқа талап қоюға құқығы бар екенін түсіну маңызды.

Ұзақ мерзімді бизнес несиелерінен айырмашылығы, кепілсіз бизнес несиесінің өтеу мерзімі қысқа болады. Бұл әдетте бір-үш жыл немесе одан аз. Ұзақ мерзімді бизнес несиелері әдетте үлкен ақша сомасына беріледі және көп жылдар бойы өтеуді талап етеді.