Қысқа мерзімді несиелер – ақшаны жылдам алудың ыңғайлы жолы. Олар төлем опцияларының икемділігін және қарыз қаражатына жылдам қол жеткізуді ұсынса да, олар көбінесе жоғары пайыздық мөлшерлемелермен бірге жүреді және шоттарын өтеу үшін күресіп жатқандар үшін тұзақ болуы мүмкін. Қысқа мерзімді несиелердің кейбір артықшылықтары мен кемшіліктерін толығырақ қарастырайық.

Қысқа мерзімді несиелер қарыз капиталына жылдам қол жеткізуді ұсынады

Қысқа мерзімді несиелер үлкен көлемдегі қарыз капиталына жылдам қол жеткізуді қажет ететін бизнес пен жеке тұлғалар үшін жақсы нұсқа болып табылады. Олар кенеттен ақша ағыны мәселелерін шешу үшін пайдалы және жалақы мен материалдық шығындарды қаржыландыру үшін пайдаланылуы мүмкін. Бұған қоса, олар төтенше жағдайдағы қаражаттың сенімді көзі болып табылады.

Қысқа мерзімді несиеге өтініш беру процесі әдетте қарапайым. Несие беруші негізгі жеке ақпаратты және сіздің кірісіңізді растауды сұрайды. Несие беруші сонымен қатар несие шарттарын, комиссияларды және өтеу кестесін береді. Көптеген несие берушілер 24 сағат ішінде несиені мақұлдай алады. Несие сомасы әдетте 200-2000 АҚШ долларын құрайды және өтеу әдетте бірнеше аптадан кейін аяқталады. Көп жағдайда өтінімді онлайн толтыруға болады.

Қысқа мерзімді несие қарыз капиталына жылдам қол жеткізуді ұсынса да, несиенің шарттары мен шарттарын ескеру маңызды. Кейбір несие берушілер ұзақ мерзімді өтеу мерзіміне ие, ал басқалары тек қысқа мерзімді несиелерді ұсынады. Төтенше жағдайда сізге ақшаны дереу алу қажет болуы мүмкін, бірақ бірнеше күн бұрын хабарлау тиімдірек болуы мүмкін.

Қысқа мерзімді несиеге өтініш бермес бұрын, сіздің бюджетіңіз бен кірісіңізді ескеру маңызды. Бұл сізге қажетті қарыз капиталының мөлшерін және сіздің қажеттіліктеріңізге қай несие түрі қолайлы екенін анықтауға көмектеседі. Сондай-ақ өтеу кестесін қарастырған жөн, өйткені қысқа мерзімді несиелер басқа несиелеу нұсқаларына қарағанда жиі жоғары төлемдерді талап етеді. Бұл сіздің бюджетіңізге қосымша стресс тудыруы мүмкін. Сонымен қатар, қысқа мерзімді несиелер алдын ала комиссияларды және жоғары пайыздық мөлшерлемелерді қамтуы мүмкін.

Қысқа мерзімді несиелер жобаны бастау шығындары үшін пайдалы. Оларды 60-90 күнде өтеуге болады. Сонымен қатар, олар кепілдікті талап етпейді. Сондықтан сіз оңайырақ мақұлдана аласыз. Дегенмен, бұл несиелерде тәуекелдер бар және оларды тек соңғы шара ретінде пайдалану керек.

Қысқа мерзімді несиелер ақша ағыны проблема болған кезде шағын бизнес үшін жақсы нұсқа болып табылады. Төлеу шарттарының икемділігіне байланысты олар дәстүрлі банктік несие желісіне қол жеткізе алмайтын стартап-компаниялар үшін тамаша нұсқа болып табылады. Сіз $100 немесе одан да көп несие ала аласыз.

Олар төлем опцияларында икемділік ұсынады

Егер сізге ақша қажет болса, қысқа мерзімді несиеге өтініш беруді қарастырғыңыз келуі мүмкін. Несиелердің бұл түрлері жылдам өтініш беру процесін және икемді төлем опцияларын ұсынады. Несие алу үшін керемет несиеге ие болудың қажеті жоқ. Сізге тек жұмыс пен тұрақты табыс көзін дәлелдеу керек. Оған қоса, сіз басқа несиелер бойынша ағымдағы болуыңыз керек.

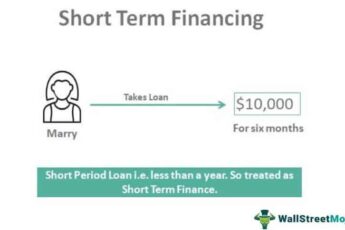

Бұл несиелер бойынша өтеу мерзімі әдетте қысқарақ, яғни сіз көбірек ақша үнемдей аласыз. Әдетте, қысқа мерзімді несиеңізді бір жыл немесе одан аз уақыт ішінде қайтаруға болады. Қысқа мерзімді несиелердің пайыздық мөлшерлемелері несие берушілер арасында әртүрлі болғанымен, олардың көпшілігі бәсекеге қабілетті және бағалары ашық.

Олар жоғары пайыздық мөлшерлемемен келеді

Қысқа мерзімді несиелер ыңғайлы болғанымен, олардың жоғары пайыздық мөлшерлемелері мен өте қысқа мерзімдері барлығына бірдей бола бермейді. Өткізіп алған төлемдер сіздің несиелік ұпайыңызды бұзуы мүмкін және бастапқыда қарызға алған ақшаңыздан көп шығынға ұшырауы мүмкін. Олар сондай-ақ сізді қарыз алу цикліне түсіруі мүмкін. Сондықтан қысқа мерзімді несиеге өтініш бермес бұрын басқа нұсқаларды зерттеген жөн.

Қысқа мерзімді несиелер несие берушілер үшін қауіпті. Олар ұзақ мерзімді несиелерге қарағанда аз мөлшерде келеді және дефолт қаупі жоғары. Төлемдер ұзағырақ уақыт кезеңіне бөлінгендіктен, несие берушілер төмен пайыздық мөлшерлемелерді ала алады. Дегенмен, өте жақсы несие рейтингі бар адамдар үшін қысқа мерзімді несиелер әлі де қолжетімді.

Қысқа мерзімді несиелердің тағы бір кемшілігі — олар сіздің тікелей қажеттіліктеріңізді шешпейді. Жоғары пайыздық мөлшерлемелер мен комиссиялар сіздің қарыз проблемаларыңызды нашарлатады. Сонымен қатар, олар сіздің табысыңызды ай сайын азайтады. Сонымен қатар, несиені ұзарту сіздің төлемдеріңізді ай сайын арттырады. Сайып келгенде, қысқа мерзімді несиелер барлығына жарамайды.

Қысқа мерзімді несиелер жоғары пайыздық мөлшерлемелермен беріледі және оларды алты айдан 18 айға дейін қайтару қажет. Дегенмен, олар төтенше жағдайларда тамаша нұсқа болуы мүмкін. Егер сіз оларды толығымен өтей алсаңыз, сіз өз өміріңізді жалғастыра аласыз. Дегенмен, сіз әрқашан байланысты тәуекелдер туралы хабардар болуыңыз керек.

Қысқа мерзімді несиелер бизнес пен жеке тұлғалар үшін пайдалы. Олар ақша ағынының күтпеген мәселелерін шеше алады. Олар сондай-ақ төтенше қаражаттың тамаша көзі бола алады. Қысқа мерзімді несиелер әр түрлі қаржы институттарында беріледі. Дегенмен, қысқа мерзімді несиеге жазылу алдында пайыздық мөлшерлемелер мен комиссиялардан хабардар болуыңыз керек.

Олар қарыз тұзағы болуы мүмкін

Егер сіз оны өтемесеңіз, қысқа мерзімді несие қарыз тұзағына айналуы мүмкін. Қарыз тұзақтары қауіпті, себебі олар сізді көлікті қайтарып алу немесе есептік жазбаны жабу сияқты қаржылық қиындықтарға осал етеді. Қарыз тұзағына түсіп қалмаудың ең жақсы жолы – барлық шоттарды уақытында төлеу.

Ең көп тараған қарыз тұзақтары жоғары пайыздық мөлшерлемелер мен қысқа өтеу мерзімдерін қамтиды. Бұл қарыз алушының несиені уақытында төлей алмайтынын және бастапқы несие сомасынан жоғары пайызды төлейтінін білдіреді. Қарыз тұзағы — қауіпті жағдай, бірақ оны шешу жолдары бар.

Қысқа мерзімді несиенің тағы бір кең тараған түрі — меншік құқығымен берілетін несие. Бұл несие сіздің көлігіңізді несиеге кепілдік ретінде қоюды қамтиды. Несие сомасы әдетте біржолғы сома болып табылады, бірақ көптеген несие берушілер ақшаны 30 күн ішінде қайтаруды талап етеді. Дегенмен, ұзағырақ өтеу мерзімін немесе тіпті несиені бөліп төлеу мүмкіндігін ұсынатын кейбір несие берушілер бар. Дегенмен, құқық беретін несиелер қауіпті, себебі ай сайынғы төлемдерді уақытында жасамасаңыз, көлігіңізден айырылып қалуыңыз мүмкін.

Қысқа мерзімді несиені алу кезінде қанша қарыз алуға және қаншалықты қайтаруға болатынын түсіну маңызды. Қысқа мерзімді несиелердің көптеген түрлерінің пайызы салыстырмалы түрде төмен болғанымен, олар қарыз тұзағына әкелуі мүмкін. Бұған қоса, егер сіз EMI төлемдерін уақтылы төлемесеңіз, қарыз тұзағы болуы мүмкін.

Тұтынушылардың қаржылық құқықтарын қорғау бюросы жалақыға байланысты қарызды жою ережелерін қарастыруда. Бұл ережелер шамадан тыс комиссияларды шектейді және несие берушілердің сіздің банктік шотыңыздан ақша алуына жол бермейді. Бюро несиеге зәру, оны төлей алмай жүргендерді де қорғағысы келеді. Сондай-ақ несиелеу саласында қысқа мерзімді несиелерді тәуекелді азайтатын басқа да өзгерістер бар.

Қарыз тұзағына түспеу үшін қысқа мерзімді несие алмас бұрын несие берушінің заңды екеніне көз жеткізіңіз. Кейбір қаржы институттары үлкен пайыз алып, әділетсіз несие шарттарын ұсынады. Келісімшарт талаптарымен несие алсаңыз, қарыз тұзағына түсу қаупі де артады.